全程免费

全程免费厦门地产情报站

关注

每日及时推送厦门人居楼市、新闻资讯、市场动态、为购房者提供服务和参考!

5月15日,中国银行间市场交易商协会发布《个人住房抵押贷款资产支持证券信息披露指引(试行)》的公告,该指引经中国人民银行批复同意,其主要目的是为了规范信贷资产支持证券信息披露行为,提高信贷资产证券化业务透明度,维护投资者合法权益,促进信贷资产证券化业务规范化、常态化,推动债券市场发展,盘活存量资金,更好地支持实体经济的发展。

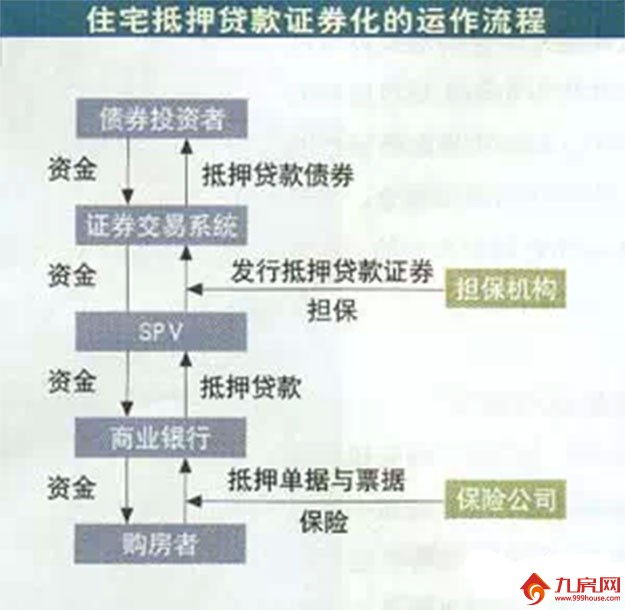

说到该指引,我们就不得不提一个专业名词MBS。当然这不是大妈们喜欢韩国MBS水木剧,也不是微软内部简称。而是个抵押支持债券或者抵押贷款证券化(Mortgage-Backed Security),它主要由美国住房专业银行及储蓄机构利用其贷出的住房抵押贷款,发行的一种资产证券化商品。其基本结构是,把贷出的住房抵押贷款中符合一定条件的贷款集中起来,形成一个抵押贷款的集合体(pool),利用贷款集合体定期发生的本金及利息的现金流入发行证券,并由政府机构或政府背景的金融机构对该证券进行担保。

MBS的作用

它的出现为了解决美国70年代房贷难题,从1968年起,具有美国政府背景的吉利美、房地美与房利美三大专业机构陆续从银行手上收购住房抵押贷款,然后打包成证券化产品,向投资者发售。

也就是如果你三年前买了一套150万元的房子,支付了50万首付款,然后向银行借了一笔期限30年、总额100万元的房贷。3年后,你已经偿还了5万本金,房子也 升值到200万元,这时银行把你剩余的95万元房贷打包做成一个名为MBS的证券产品,以一定的发行利率卖给券商或者其他金融机构,银行顺利拿回所有的贷 款本金,房子的抵押权也从银行转移到其他金融机构,这个时候,借给你钱的不再是银行,而是购买了MBS的机构或者个人投资者。

而由于这些产品隐含了政府信用,但收益率高于美国国债,受到投资者追捧。MBS的发展自此进入快车道。截至2014年上半年,美国按揭贷款余额为13.3万亿元,其中MBS余额达到7.7万亿元,占比57.9%。

MBS三模式

当然不止只有美国有MBS,实际上抵押贷款证券化(MBS)随着历史演变在全球共有表外、表内和准表外三种模式。

表外模式也称美国模式,是原始权益人(如银行)把资产“真实出售”给特殊目的载体(SPV),SPV购得资产后重新组建资产池,以资产池支撑发行证券;表内模式也称欧洲模式,是原始权益人不需要把资产出售给SPV而仍留在其资产负债表上,由发起人自己发行证券;准表外模式也称澳大利亚模式,是原权权益人成立全资或控股子公司作为SPV,然后把资产“真实出售”给SPV,子公司不但可以购买母公司的资产,也可以购买其他资产,子公司购得资产后组建资产池发行证券。

想用MBS来助长房价难

面对来势汹汹MBS,回暖势头明显的中国楼市大环境里,有房地产业内大V更把它称作——引爆楼市热度的核弹头,能助长房价。但实际中国银行间市场交易商协会发布,主要是为了分担银行风险,想助长房价还需面临几个问题。

首先,对于投资者而言,现阶段的MBS产品难有具吸引力的回报。根据申银万国的分析,在扣除银行的发行成本后,国内MBS和5年期国债收益率利差仅有0.7%,远低于美国版MBS与5年期国债之间约2.7%的利差,考虑到MBS的风险系数高于国债,若没有足够利差空间的支持,预计愿意购买的投资者非常有限,更别提承担带动房贷利率下行这一重任了。

另一方面,在美国,MBS的主要发行方为“两房”(房地美与房利美),这两家机构由美国政府提供信用担保和背书,因此大大提升了投资者的信心。但目前国内尚无类似机构,单靠商业银行自身的信用担保并不够。

最后,银行缺乏冲动。目前住房按揭贷款70%的市场份额集中在五大行手里,但与去年上半年房贷紧张时期相比,由于目前经济下行压力较大,银行贷款缺乏理想的投向,相对而言房贷仍 是银行的较优质资产。由于手头上的钱不紧张了,银行将房贷证券化后所获得的资金也没有太多理想的投向,因此短期内银行不急于将贷款通过证券化转移到表外。

实际上信贷资产证券化最主要是有助于盘活银行既有信贷资产,是“用好增量、盘活存量”、实现金融资源优化配置、提升金融服务实体经济能力的重要工具,是鼓励金融创新、完善多层次资本市场的有效手段,也是经济新常态下服务国家“稳增长、调结构、促改革、防风险”大局的积极举措。

当然2015年《政府工作报告》明确提出推进信贷资产证券化。而近期人民银行副行长潘功胜在讲话中指出,要强化信息披露,进一步推进资产证券化市场建设,也就是说如果在利率环境、政策支持、市场监管全面优化执行,那么MBS助长房价也不是不可能的。

05月03日

03月30日

08月28日

08月08日

【扫一扫关注】

【扫一扫关注】

【扫一扫关注】

闽公网安备 35020302035470号

备案序号:闽ICP备15003363号-1

增值电信业务经营许可证:闽B2-20160061 热线:0592-5999609 客服QQ:3102126288

闽公网安备 35020302035470号

备案序号:闽ICP备15003363号-1

增值电信业务经营许可证:闽B2-20160061 热线:0592-5999609 客服QQ:3102126288

最新评论